MÓDULO 18 UNIDAD 2 ACTIVIDAD 3 AUDITORÍA EN EL SECTOR PÚBLICO

Introducción

La Actividad 3 de la Unidad 2 del Módulo 18 se enfoca en la comprensión de la Auditoría en una Entidad Pública con las características del caso solicitado; en este trabajo se enfoca el procedimiento Financiero, Administrativo, Operacional, empleando las formas de revisión del Control Interno como el Memorándum, Flujograma y Cuestionarios; así como las Técnicas de Auditoría como Analítica, Inspección, Investigación y Cálculo; este ejercicio se basó en la Alcaldía Cuauhtémoc.

Desarrollo

Estudio del Caso

Planteamiento:

Considerando que la auditoría

financiera revisa aspectos numéricos de la entidad, la auditoría operacional

examina aspectos de las operaciones y controles de la misma, y la auditoría

administrativa revisa la actuación del elemento humano en cuanto al

cumplimiento de las políticas, con los siguientes datos revisa la nómina que a

continuación se presenta, tomando en cuenta lo siguiente:

Supuestos

Para efectos de que el ejemplo se pueda utilizar en varios períodos, los importes de ISPT (Impuesto sobre el Producto del Trabajo) o ISR (Impuesto sobre la Renta) y de ISSSTE son estimados.

Se utilizarán importes redondeados (sin centavos)

La nómina es mensual

Último año (de la revisión) 2022

Penúltimo año 2021

Antepenúltimo año

2020

Políticas

Las horas extras deben ser autorizadas por el jefe inmediato y por el Departamento de Recursos Humanos

Los préstamos se conceden a partir del segundo año de haber

ingresado

La cuota sindical es el 0.50 % sobre el sueldo nominal y

cualquier otro pago recibido

Todo empleado al ingresar a la entidad debe asistir a un curso

de inducción

Trabajo de auditoría a realizar

Procedimiento

Revisión de nómina y expedientes

Técnicas

Inspección

Cálculo

Análisis

Presentación

Esta Auditoría se realizó en base a la Normatividad y Criterios establecidos por la ASF (Auditoría Superior de la Federación); para el cumplimiento, la Unidad de Auditoría Gubernamental adscrita a la Subsecretaría de Control y Auditoría de la Gestión Pública, con base a las atribuciones, y fundamento presente en la Guía General de la Auditoría Pública.

La Auditoría que se realizó es Financiera, Operativa y Administrativa en el departamento contable de la Alcaldía Cuauhtémoc, donde se resaltan los puntos a mejorar, para lograr los Objetivos y Metas de la Entidad, solicitudes de corrección del personal, y desarrollo del Ente.

Verificar que las operaciones contables se hayan registrado con apego a las disposiciones normativas aplicables, así como a los procedimientos, métodos y sistemas en materia de contabilidad gubernamental e Identificar los aspectos, operaciones y controles que presenten deficiencias de naturaleza administrativa, con la finalidad de emitir las observaciones y recomendaciones para su fortalecimiento permanente.

Procedimientos de Auditoría Financiera

Procedimientos de

Auditoría Operativa

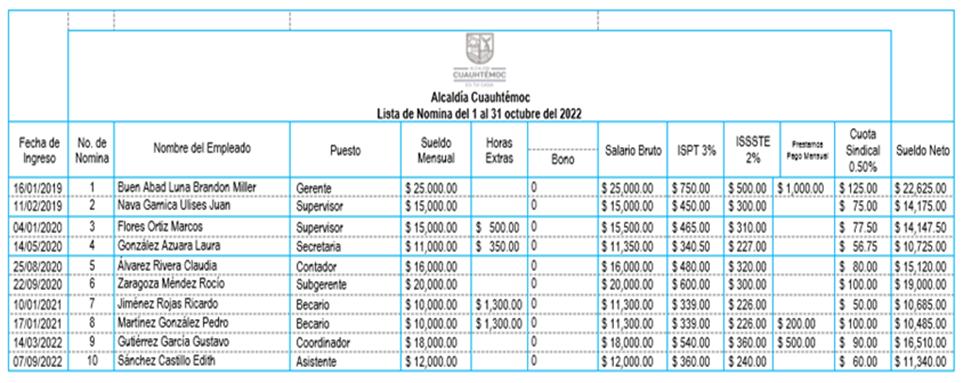

Anexo 1 Concentrado

de Nómina

Elaboración

propia con datos ficticios como nombre salarios y fecha con fines únicamente

educativos para la presentación de mi Actividad 3 de la Unidad 2 del Módulo 18;

datos salariales tomados de

Elaboración

propia con datos ficticios como nombre salarios y fecha con fines únicamente

educativos para la presentación de mi Actividad 3 de la Unidad 2 del Módulo 18;

datos salariales tomados de

Elaboración

propia con datos ficticios como nombre salarios y fecha con fines únicamente

educativos para la presentación de mi Actividad 3 de la Unidad 2 del Módulo 18;

datos salariales tomados de

Anexo 2 Recibos

de Nomina

Elaboración propia con datos ficticios como

nombre salarios y fecha con fines únicamente educativos para la presentación de

mi Actividad 3 de la Unidad 2 del Módulo 18; datos salariales tomados de

Elaboración propia con datos ficticios como

nombre salarios y fecha con fines únicamente educativos para la presentación de

mi Actividad 3 de la Unidad 2 del Módulo 18; datos salariales tomados de

Elaboración propia con datos ficticios como

nombre salarios y fecha con fines únicamente educativos para la presentación de

mi Actividad 3 de la Unidad 2 del Módulo 18; datos salariales tomados de

Elaboración propia con datos ficticios como

nombre salarios y fecha con fines únicamente educativos para la presentación de

mi Actividad 3 de la Unidad 2 del Módulo 18; datos salariales tomados de

Anexo

3 Cuestionarios Recursos Humanos

Elaboración

propia, encuesta con respuesta no reales basada en

Elaboración

propia, encuesta con respuesta no reales basada en

Elaboración

propia, encuesta con respuesta no reales basada en

Elaboración

propia, encuesta con respuesta no reales basada en

Elaboración

propia, contrato laboral con datos no reales como Nombre, Dirección, RFC,

información laboral y datos de funcionarios existentes que desconocen el

contrato, tomado de

Elaboración

propia, contrato laboral con datos no reales como Nombre, Dirección, RFC,

información laboral y datos de funcionarios existentes que desconocen el

contrato, tomado de

Anexo 5 Diploma de Curso de Inducción

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Elaboración propia, Diplomas con datos

no reales como nombre personal y del curso y datos de funcionarios existentes

desconocen el diploma, el logo tomado de

Conclusión

Las Auditorías en la Instituciones Públicas tiene como finalidad

mejorar el desempeño de estas, como el desempeño de los Servidores Púbicos, el

manejo de los Recursos Públicos y que estos sean distribuidos y manejados con

responsabilidad; así como detectar mejoras en la Gestión de las Entidades. En

el proceso se pueden detectar los puntos a mejorar, también necesidades del

personal para que estos desarrollen mejor sus actividades.

Referencias

Alcaldía Cuauhtémoc. (Consulta el 10 de octubre del 2022

de Funcinarios de Dimensión de la Alcaldía Cuauhtémoc ). Obtenido de

Domicilio de la Alcaldía: https://alcaldiacuauhtemoc.mx/

Cortés, M. (Consulta el

10 de noviembre del 2022 de 27 de noviembre del 2017 de Conozca los sueldos

promedio de los puestos más comunes en México). CIO México. Obtenido de Administración: https://cio.com.mx/conozca-los-sueldos-promedio-de-los-puestos-mas-comunes-en-mexico/

Gobierno de la Ciudad de México. (Consulta el 10 de octubre del 2022

de Alcaldía Cuauhtémoc). Obtenido de Programa Operativo Anual 2022: https://alcaldiacuauhtemoc.mx/wp-content/uploads/2022/04/POA_Alcaldia-Cuauhtemoc_2022.pdf

INFO (Instituto de Transparencia, Acceso a la Información Pública,

Protección de Datos Personales y Rendición de Cuentas de la Ciudad de

México). (Consulta el 12 de noviembre del 2022). Obtenido de LOGO: https://infocdmx.org.mx/index.php

LVIII Legislatura Zacatecas. (Consulta el 9 de octubre del 2022 de

Febrero del 2004 de Guía de Procedimientos de Auditoría Financiera aplicada a

Municipios). Obtenido de ASE (Auditoría Superior del Estado): http://www.asezac.gob.mx/pages/transparencia/fracc_i/Procedimientos_Auditoria_Financiera_Mpios.pdf

Moya Grijalva, J. A.,

Lugo Moroyoquí, R. A., Ornelas Monroy, K. D., Ibarra Gallardo , M. D., Rojas

Olivas Ana Cecilia, D. a., Camoy Ibarra , M. A., . . . Moreno Preciado, L. S.

(Consulta el 8 de noviembre del 2022 de Hermosillo Sonora a 15 de noviembre

del 2019 de Financiera y Presupuestal). ISAF (Instituto Superior de Auditoría y Fiscalización).

Obtenido de Manual y Guías de Auditorías: https://intranet.isaf.gob.mx/Publico/Documento/3846

Municipio de Tonaya Jalisco. (C. María Lourdes Santana Ortíz).

Obtenido de Contrato Individual de Trabajo por tiempo determinado: http://www.tonayajalisco.gob.mx/MARIA%20LOURDES%20SANTANA%20ORTIZ.pdf

UnADM (Universidad Abierta y a Distancia de México). (Actividad 3 Auditoría

en el Sector Público de Unidad 2 Ejecución del Proceso de Auditoría de Módulo

18 Auditoría Gubernamental). Obtenido de Licenciatura en Contaduría y

Finanzas Pública 6° Semestre Contenido: https://campus.unadmexico.mx/contenidos/DCSA/MODULOS/CFP/M18_VAUGU/U1/recursos/pdf/u1_desarrollo_contenido.pdf

Comentarios

Publicar un comentario