MÓDULO 15 UNIDAD 1 ACTIVIDAD 3 ENFOQUE, CRITERIO DE EVALUACIÓN Y COSTO

Corrección de la Actividad 3 Unidad 1 Módulo 15 4 de noviembre del 2021 22:27 hrs.

En la Actividad 3 de la Unidad 1 del

Módulo 15 de la Licenciatura de Contaduría y Finanzas Públicas de la UnADM

(Universidad Abierta y a Distancia de México) se presenta la conclusión del

tema de la Evaluación del Desempeño; en este trabajo se comprende la forma en

que se desarrolla y presenta el Diseño de Evaluación el cual se conforma de una

descripción de intervención, antecedentes, objetivos, estructura, propuesta

económica, cronograma de actividades y la estructura del informe; cabe

mencionar que en el presente se tomaron ejemplos en cada apartado con

información de entidades públicas diferentes la cuales fueron consultadas en la

página del CONEVAL (Consejo Nacional de Evaluación de la Política de Desarrollo

Social; la presente tarea tiene únicamente fines escolares y de aprendizaje.

Descripción de la intervención

Con fundamento en los artículos

26, inciso C y 134 de la Constitución Política de los Estados Unidos Mexicano

(CPEUM), en relación con el artículo Vigésimo Transitorio del Decreto por el

que se reforman, adicional y derogan diversas disposiciones de la Constitución

Política de los Estados Unidos Mexicanos, en materia Político-electoral

publicado en el Diario Oficial de la Federación (DOF) el 10 de febrero del

2014; artículo 9, 31 fracciones XVII, XIX y XXXIV de la Ley Orgánica de la

Administración Pública Federal; artículo 1, 2, 3 primer párrafo, artículo 27,

45, 78, 85, 110 y 111 de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria (LFPRH); artículos 303 y 303 Bis del Reglamento de la Coordinación

Fiscal; artículo 79 de la Ley General Contabilidad Gubernamental (LGCG),

artículo 72,73, 74, 75, 76, 77, 78, 79 y 80 de la Ley General de Desarrollo

Social (LGDS); artículo 1 y 29 del Decreto de Presupuesto de Egresos de la

Federación para el Ejercicio Fiscal 2017; artículo 63 del Reglamento Interior

de la Secretaría de Hacienda y Crédito Público; artículo 11 del Decreto por el

que se regula el Consejo Nacional de Evaluación de la Políticas de Desarrollo

Social; numeral 37 del Acuerdo por el que se establecen las disposiciones

generales del Sistema de Evaluación del Desempeño; Décimo Séptimo y Trigésimo,

segundo párrafo de los Lineamientos Generales para la Evaluación de los

Programas Federales de la Administración Pública Federal, publicados en el

Diario Oficial de la Federación (DOF) el 30 de marzo de 2007 y considerando el

Objetivo 2 del Programa para un Gobierno Cercano y Moderno 2013 – 2018; se

emite el Programa Anual de Evaluación para el Ejercicio Fiscal 2017 de los

Programas Federales de la Administración Pública Federal y de los Fondos de

Aportaciones Federales, con el Objetivo de dar a conocer las evaluaciones que

se llevarán a cabo o iniciarán en dicho ejercicio fiscal, así como las políticas,

programas y acciones a los que se aplicará.

Antecedentes

El 8 de noviembre de 1821 se

expidió el Reglamento Provisional para el Gobierno Interior y Exterior de las

Secretarías de Estado y del Despacho Universal por el cual se creó la

Secretaría de Estado y del Despacho de Hacienda aun cuando desde el 25 de octubre

de 1821 existía la Junta de Crédito Público. El 16 de noviembre de 1824 la Ley

para el Arreglo de la Administración de la Hacienda Pública centro la facultad

de administrar las rentas pendientes de la Federación, inspeccionar Casa de

Moneda y dirigir la Administración General de Correos, la Colecturía d la Renta

de Lotería y la Oficina Provisional de Rezagos. El 26 de enero de 1825 se

expidió el Reglamento Provisional de las Secretaría del Despacho de Hacienda

considerando el primer Reglamento de la Hacienda Republicana. El 27 de mayo de

1852 se Publicó el Decreto por el que se modifica la Organización del

Ministerio de Hacienda el cual fue dividido en seis secciones, lo que motivo

para 1853 se le denominara por primera vez Secretaría de Hacienda y Crédito

Público. El 13 de mayo de 1891 la Secretaría de Hacienda Pública se le denomino

Secretaría de Hacienda, Crédito Público y Comercio. Para el 23 de mayo de 1910

se creó la Dirección de Contabilidad y Glosa. En 1921 se expidió la Ley del

Centenario. El 27 de febrero de 1924 se expide la Ley para la Recaudación de

Impuestos establecidos en la Ley de Ingresos vigente. El 1° de enero de 1934 se

creó la Dirección General de Egresos, etc. En 1997 se plantea la necesidad de

contar con un sistema de planeación estratégica que proporcione claridad y

unidad a los objetivos gubernamentales que permita llevarlos a cabo y sirva

como un marco de referencia en la toma de decisiones, a efecto de que los

recursos destinados a las prioridades nacionales se apliquen con la mayor

eficiencia, es así como se crea el Programa Nacional de Financiamiento del

Desarrollo (PRONAFIDE) 1997-2000. En 1998 se materializó la reforma

presupuestaria centrada en un replanteamiento integral de la estructura

programática, la Nueva Estructura Programática (NEP), tuvo como fin de evaluar

los recursos necesarios para la consecución de determinados resultados,

abatiendo la discrecionalidad y elevando la productividad. Por ello la Nueva

Estructura Programática (NEP) estableció indicadores estratégicos, con el fin

de evaluar y monitorear los programas y las principales actividades

gubernamentales; con lo anterior tuvo el propósito de promover una

administración enfocada al desempeño, dejando atrás la rigidez de los

procedimientos administrativos como uno de los instrumentos del control del

presupuesto. En el periodo presidencial comprendido de Felipe Calderón

(2006-2012) se estableció el Programa Especial de Mejora de la Gestión de la

Administración Pública Federal (PMG), entre el 2008 y el 2012 se buscó establecer

cambios de mediano plazo para orientar la Gestión Pública hacia el logro de

resultados, así como destacar la exposición de motivos del Proyecto de

Presupuesto de Egresos de la Federación (PPF) 2018 con los que se comienza a

referirse la instrumentación de un PbR (Presupuesto basado en Resultados).

Objetivo

Objetivo

General

La

Secretaría de Hacienda y Crédito Público (SHCP) tiene como misión proponer,

dirigir y controlar la política económica del Gobierno Federal en materia

financiera, fiscal, de gasto, de ingresos y deuda pública, con el propósito de

consolidar un país con crecimiento económico de calidad, equitativo, incluyente

y sostenido, que fortalezca el bienestar de las y los mexicanos.

Objetivos

Específicos

Ø Contar con una hacienda pública responsable,

eficiente y equitativa que promueva el desarrollo en un entorno de estabilidad

económica.

Ø Democratizar el sistema financiero sin poner

en riesgo la solvencia del sistema en su conjunto, fortaleciendo el papel del

sector como detonador del crecimiento, la equidad y el desarrollo de la

economía nacional.

Diseño de la evaluación

La Secretaría y el Consejo

fungirán como Instancias de Coordinación de las evaluaciones previstas en el

programa, corresponderá al Consejo la coordinación de aquella que se realicen

en materia de Desarrollo Social a programas federales incluidos en el

Inventario del Consejo Nacional de Evaluación de la Política de Desarrollo

Social (CONEVAL) de Programas y Acciones Federales de Desarrollo Social.

Ø Inventario Consejo Nacional de

Evaluación de la Política de Desarrollo Social (CONEVAL) de Programas y

Acciones Federales de Desarrollo Social

El inventario Federal integra y

sistematiza información relevante de los programas de las acciones de

desarrollo social del Gobierno Federal. Los programas y las acciones federales

que lo componen están organizados con base en los derechos sociales y la

dimensión de bienestar económico establecidos en la Ley General de Desarrollo

Social (LGDS)

Ø

Proceso de Integración

La coordinación para la

contratación, así como para la supervisión y seguimiento de la evaluación

externa al interior de cada dependencia y entidad, se deberá realizar por su AE

(unidad o área de evaluación, defina como el área administrativa ajena a la

operación de los programas federales o Fondos de Aportaciones Federales, con

atribuciones en las dependencias y entidades para coordinar la contratación, la

operación, supervisión y seguimiento de las evaluaciones y sus resultados, su

calidad y cumplimiento normativo, así como responsable del envío de los

resultados de la evaluación a las instancias correspondientes, conforme a los

señalado en la fracción I del artículo 7 del Reglamento), para lo cual se

sujetarán a los siguiente:

Ø Coordinar los procedimientos de

contratación, conforme a los procesos, atribuciones y disposiciones específicas

de la dependencia o entidad contratante y demás disposiciones aplicables.

Ø Revisar los resultados y aprobar

los productos que deriven de las evaluaciones antes de aceptarlos a entera

satisfacción por lo cual podrán solicitar opinión de la UR (unidad responsable,

definida como el área administrativa de las dependencias y entidades, obligadas

a la rendición de cuentas sobre los recursos humanos, materiales y financieros

que administra para contribuir al cumplimiento de los programas presupuestarios

comprendidos en la estructura programática autorizada al Ramo o Entidad).

Ø Verificar el cumplimiento de los

TdR (Términos de Referencia que definen los objetivos, las características, los

aspectos metodológicos y las fichas relevantes con las que serán realizadas las

evaluaciones) de los plazos establecidos en el cronograma de ejecución del

PAE17 y de las demás disposiciones que al efecto establezcan la Secretaría y el

Consejo en el ámbito de su competencia y coordinación respectiva.

Ø

Coordinar la elaboración del documento de Posición Institucional para cada

evaluación, apegándose al formato que la Secretaría y el Consejo definan para

tales efectos en el ámbito de su competencia.

Apartado

de Evaluación y Metodología

Metodología

Es para

administrar los procesos de la institución mediante tecnologías de información

que facilita la dirección estratégica, la mejora continua e innovación de los

procesos. Al elegir una estrategia de APN (Administración de Procesos), la cual

constituye la capacidad para definir los nuevos procesos de la institución de

forma flexible y rápida, así como apoya la (OAS) Arquitectura Orientada a

servicios que permite la interoperabilidad de las aplicaciones.

Evaluación

La evaluación en materia de diseño se

divide en siete apartados y 30 preguntas de acuerdo con el siguiente cuadro:

|

APARTADO |

PREGUNTAS |

TOTAL |

|

Justificación de la creación y del diseño del

programa |

1 a 3 |

3 |

|

Contribución a las metas y estrategias nacionales |

4 a 6 |

3 |

|

Población potencial, objetivo y mecanismos de

elegibilidad |

7 a 12 |

6 |

|

Padrón de beneficiarios y mecanismos de atención |

13 a 15 |

3 |

|

Matriz de Indicadores para Resultados (MIR) |

16 a 26 |

11 |

|

Presupuesto y rendición de cuentas |

27 a 29 |

3 |

|

Complementariedades y coincidencias con otros

programas federales |

30 |

1 |

|

TOTAL |

30 |

30 |

La evaluación se realiza mediante

un análisis con base en la información proporcionada por la dependencia o

entidad responsable del programa, así como la información adicional que la institución

evaluadora considere necesaria; en este contexto se entiende que el conjunto de

actividades involucra el acopio, la organización, la valoración de información

concentrada en registros administrativos, base de datos, evaluaciones internas,

evaluaciones externas y documentación pública; se tiene que considerar que de

acuerdo a las necesidades de información, tomando encueta la forma de operar de

cada programa, se pueden programar y llevar acabo entrevistas con responsables

de los programas, personal de la unidad de evaluación o planeación de la

dependencia coordinadora.

Criterios

generales para responder a las preguntas

Los

siete apartados incluyen preguntas específicas, de las que 24 deben ser

respondidas mediante un esquema binario (SÍ/NO)

sustentando con evidencia documental y haciendo explícitos los principales

argumentos empleados en el análisis. En los casos en que la respuesta sea SÍ,

se debe seleccionar uno de cuatro niveles de respuesta definidos para cada

pregunta.

Las seis preguntas que no tienen

respuestas binarias (por lo que no incluyen niveles de respuestas) se deben

responder con base en un análisis sustentado en evidencia documental y haciendo

explícitos los principales argumentos empleados en el mismo.

Como se menciona en el documento No

vigente diseño 2016 zip que es publicado en la Página del CONEVAL (Consejo

Nacional de Evaluación de la Políticas de Desarrollo Social); el cual

especifica el Formato de repuesta:

Formato

de respuesta

Cada una de las preguntas debe

responderse en un máximo de una cuartilla e incluir los siguientes conceptos:

Ø La

pregunta, posteriormente se expresa la respuesta binaria (Sí/No) o abierta

(para las respuestas binarias y en los casos en lo que la respuesta sea Sí, el

nivel de respuestas “debe incluir el número y la oración), el análisis que

justifique la respuesta.

Consideraciones

para dar respuesta

Para las preguntas que deben

responderse de manera binaria (SÍ/NO), se debe considerar lo siguiente:

Ø Determinación

de la respuesta binaria (SÍ/NO). Cuando el programa no cuente con documentos ni evidencias

para dar respuesta a la pregunta se considera información inexistente y, por lo tanto, la respuesta es “No”.

Ø Si el programa cuenta con

información para responder la pregunta, es decir, la respuesta es “Sí”, se

procede a precisar uno de cuatro niveles de respuesta, tomando en cuenta los

criterios establecidos en cada nivel.

Se

podrá responder “No aplica” a alguna(s) de las preguntas sólo cuando las

particularidades del programa evaluado no permitan responder a la pregunta. De

presentarse el caso, se deben explicar las causas y los motivos de por qué “No

aplica” en el espacio para la respuesta. El CONEVAL podrá solicitar que se

analicen nuevamente las preguntas en las que se haya respondido “No aplica”.

Para

el total de las preguntas, los términos de referencia

incluyen los siguientes cuatro aspectos que se deben considerar al responder:

Ø De manera enunciativa más no

limitativa, elementos con los que debe justificar su valoración, así como la

información que se debe incluir en la respuesta o en anexos.

Ø Fuentes

de información mínimas a utilizar para la respuesta. Se podrán utilizar otras fuentes

de información que se consideren necesarias.

Ø Congruencia

entre respuestas.

En caso de que la pregunta analizada tenga relación con otra(s), se señala(n)

la(s) pregunta(s) con la(s) que debe haber coherencia en la(s) repuesta(s). Lo

anterior no implica, en el caso de las preguntas con respuesta binaria, que el

nivel de respuesta otorgado a las preguntas relacionadas tenga que ser el

mismo, sino que la argumentación sea consistente.

Los

anexos que se deben incluir en el informe de evaluación son los siguientes:

Ø Anexo 1

Descripción General del Programa

Ø Anexo 2

Metodología para la cuantificación de las poblaciones potencial y objetivo

Ø Anexo 3

Procedimiento para la actualización de la base de datos de beneficiarios

Ø Anexo 4

Matriz de Indicadores para Resultados del programa

Ø Anexo 5

Indicadores

Ø Anexo 6

Metas del programa

Ø Anexo 7

Propuesta de mejora de la Matriz de Indicadores para Resultados

Ø Anexo 8

Gastos desglosados del programa y criterios de clasificación

Ø Anexo 9

Complementariedad y coincidencias entre programas federales y/o acciones de desarrollo social en

otros niveles de gobierno

Ø Anexo 10

Valoración final del diseño del programa

Ø Anexo 11

Principales fortalezas, retos, y recomendaciones

Ø Anexo 12

Conclusiones

Ø Anexo 13

Ficha técnica con los datos generales de la instancia evaluadora y el costo de

la evaluación

Evaluación

Características del Programa

Desde el contexto, es necesario establecer las bases para crear el

Almacén Único de Procesos y llevar el conocimiento institucional a todas las

áreas de la SHCP (Secretaría de Hacienda y Crédito Público), como un elemento

fundamental para administrar los procesos del Sistema del Proceso Integral de

Programación y Presupuestación para la integración del PPEF (Proyecto del

Presupuesto de Egresos de la Federación) e integración del Proceso de PEF

(Presupuesto de Egresos de la Federación), así como el soporte operativo y

técnico durante la ejecución de ambos procesos.

Análisis de Justificación

Con fundamento en la identificación

que la dependencia, entidad o unidad responsable del programa determina un

problema, necesidad que espera resolver con la ejecución del proyecto se debe

realizar un análisis que permita contesta preguntas como:

1. El problema o necesidad

prioritaria busca resolver el programa está identificado en un documento cuenta

con la siguiente información:

Ø El

problema o necesidad se formula como un hecho negativo o como una situación que

pueda ser revertida

Ø Se

define la población que tiene el problema o necesidad

Ø Se

define el plazo para su revisión y su actualización

2. Existe un

diagnóstico del problema que atiende el programa que describa de manera

especifica

Ø Causas, efectos y

características del problema

Ø Cuantificación y

características del problema

Ø Ubicación territorial

de la población que presenta el problema

Ø El plazo para su

revisión y su actualización

3. ¿Existe justificación teórica o

empírica documentada que sustente el tipo de intervención que el programa lleva

a cabo?

Si el programa no cuenta con una justificación teórica o empírica documentada que sustente el tipo de intervención que el programa lleva a cabo, se considera información inexistente y por lo tanto la respuesta es “No”. Si cuenta con información para responder la pregunta es decir la respuesta es “Si” se debe seleccionar el nivel.

Análisis de la Contribución del Programa a las

Metas y Estrategias Nacionales

1. El propósito del programa está vinculado con los

objetivos del programa sectorial, especial, institucional o nacional

considerando que:

Ø Existen

conceptos comunes entre el propósito y los objetivos del programa sectorial,

especial, institucional o nacional como la población objetivo.

Ø El logro

del propósito aporta al cumplimiento de alguna (s) de la (s) meta (s) de alguno

(s) de los objetivos del programa sectorial, especial, institucional o

nacional.

Análisis

de la Población Potencial, Objetivo y Mecanismos de Elegibilidad

Se entiende por población potencial a

la población total que presenta la necesidad o problema que justifica la

existencia del programa y que por lo tanto puede ser elegible para su atención.

La población Objetivo se refiere a la población que el programa tiene planeado

o programar atender para cubrir la población potencial y que cumple con los

criterios de elegibilidad establecidos en la normatividad. La población

atendida son las personas beneficiadas en un programa en un ejercicio fiscal.

1.

Población Potencial y Objetivo

Las poblaciones potencial y objetivo

están definidas en documentos oficiales o en el diagnóstico del problema y

cuentan con la siguiente información y características:

Ø Unidad

de medida

Ø Están

cuantificadas

Ø Metodología

para su cuantificación y fuentes de información

Ø Se

define un plazo para su revisión y actualización.

La respuesta debe incluir las

definiciones de las población potencial y objetivo, así como su cuantificación.

2. ¿El programa cuenta con información

sistematizada que permite conocer la demanda total de apoyos y las

características de los solicitantes? (socioeconómica en el caso de personas

físicas y especifica en el caso de personas morales).

La respuesta debe especificar con qué

información sistematizada cuenta el programa y en su caso la faltantes; la

argumentación de por qué se considera que el programa conocer en esa medida su

demanda apoyos y a sus solicitantes.

La respuesta debe incluir las

definiciones de las población potencial y objetivo, así como su cuantificación.

2. ¿El programa cuenta con información sistematizada que permite conocer la demanda total de apoyos y las características de los solicitantes? (socioeconómica en el caso de personas físicas y especifica en el caso de personas morales).

La respuesta debe especificar con qué

información sistematizada cuenta el programa y en su caso la faltantes; la

argumentación de por qué se considera que el programa conocer en esa medida su

demanda apoyos y a sus solicitantes.

1. El programa cuenta con una

estrategia de cobertura documentada para atender a su población objetivo con

las siguientes características:

Ø Incluye

la definición de la población objetivo.

Ø Especifica

metas de cobertura anual

Ø Abarca

un horizonte de mediano y largo plazo

Ø Es

congruente con el diseño y el diagnóstico del programa

La respuesta se debe indicar de manera

resumida la estrategia de cobertura para atender a la población objeto y en su

caso las áreas de oportunidad detectadas y las características con las que no

cuenta la estrategia. Se entenderá a mediano plazo, que la visión del plan

abarca la presente administración federal y largo plazo que trascienda la

administración federal. Las fuentes de información mínimas a utilizar deben ser

diagnóstico, documentos oficiales y MIR.

2. Los procedimientos del programa para

la selección de beneficiarios y proyectos tienen las siguientes

características:

Ø Incluye

criterios de elegibilidad claramente especificados, es decir, no existe

ambigüedad en su redacción

Ø Están

estandarizados, es decir, son utilizados por todas las instancias ejecutoras.

Ø Están

sistematizados

Ø Están

difundidos públicamente.

En la respuesta se debe señalar cuales

son las características establecidas que tienen los procedimientos utilizados

por el programa para la selección de proyecto, beneficiarios y la evidencia de

dichas afirmaciones. Así mismo se debe mencionar las áreas de mejoras

detectadas en los procedimientos y las características que no tienen. Se

entiende por sistematizados que la información de los procesos. Se analiza si

consideran las dificultades que podrían presentar tanto hombres como mujeres en

el cumplimiento de los requisitos a cubrir para el acceso a los bienes y

servicios otorgados.

3. Los procedimientos para recibir,

registrar y dar trámite a las solicitudes de apoyo cuentan con las siguientes

características:

Ø Corresponde

a las características de la población objetivo

Ø Existen

formatos definidos

Ø Están

disponibles para la población objetivo

Ø Están

apegados al documento normativo del programa

En las repuestas se deben presentar los

argumentos que justifiquen los procedimientos utilizados por el programa para

recibir, registrar y dar trámite a las solicitudes de apoyo y que cumplen con

las características descritas. Se deben mencionar las áreas de mejora detectadas

en los procedimientos.

Ø Especifica

metas de cobertura anual

Ø Abarca

un horizonte de mediano y largo plazo

Ø Es

congruente con el diseño y el diagnóstico del programa

La respuesta se debe indicar de manera

resumida la estrategia de cobertura para atender a la población objeto y en su

caso las áreas de oportunidad detectadas y las características con las que no

cuenta la estrategia. Se entenderá a mediano plazo, que la visión del plan

abarca la presente administración federal y largo plazo que trascienda la

administración federal. Las fuentes de información mínimas a utilizar deben ser

diagnóstico, documentos oficiales y MIR.

2. Los procedimientos del programa para la selección de beneficiarios y proyectos tienen las siguientes características:

Ø Incluye criterios de elegibilidad claramente especificados, es decir, no existe ambigüedad en su redacción

Ø Están

estandarizados, es decir, son utilizados por todas las instancias ejecutoras.

Ø Están sistematizados

Ø Están difundidos públicamente.

En la respuesta se debe señalar cuales

son las características establecidas que tienen los procedimientos utilizados

por el programa para la selección de proyecto, beneficiarios y la evidencia de

dichas afirmaciones. Así mismo se debe mencionar las áreas de mejoras

detectadas en los procedimientos y las características que no tienen. Se

entiende por sistematizados que la información de los procesos. Se analiza si

consideran las dificultades que podrían presentar tanto hombres como mujeres en

el cumplimiento de los requisitos a cubrir para el acceso a los bienes y

servicios otorgados.

3. Los procedimientos para recibir, registrar y dar trámite a las solicitudes de apoyo cuentan con las siguientes características:

Ø Corresponde

a las características de la población objetivo

Ø Existen

formatos definidos

Ø Están

disponibles para la población objetivo

Ø Están

apegados al documento normativo del programa

En las repuestas se deben presentar los

argumentos que justifiquen los procedimientos utilizados por el programa para

recibir, registrar y dar trámite a las solicitudes de apoyo y que cumplen con

las características descritas. Se deben mencionar las áreas de mejora detectadas

en los procedimientos.

Padrón de Beneficiarios

1. Existe información que permita

conocer quienes reciben los apoyos del programa (padrón de beneficiarios) que:

Ø Incluya

las características de los beneficiarios establecidas en el documento

normativo.

Ø Incluya

el tipo de apoyo otorgado

Ø Este

sistematizada

Ø Cuente

con mecanismos documentados para su depuración y actualización

La respuesta debe indicar información

que integra el padrón, así como señalar las características que no están

incluidas en el padrón y las que deben mejorarse.

Mecanismos de Atención y Entrega

del Apoyo

1. Los

procedimientos para otorgar los apoyos a los beneficiarios tienen las

siguientes características:

Ø Están

estandarizados, es decir, son utilizados por todas las instancias ejecutoras.

Ø Están

sistematizados

Ø Están

difundidos públicamente

Ø Están

apegados al documento normativo del programa

En la respuesta se señala cuáles son las características establecidas que tienen los procedimientos utilizados por el programa para otorga el apoyo a los beneficiarios y la evidencia de dichas afirmaciones. Se debe mencionar las áreas de mejora detectadas en los procedimientos y las características que tienen.

Evaluación y Análisis de la Matriz de Indicadores para Resultados

1. De la lógica vertical de la

Matriz de Indicadores para Resultados

1. Para

cada uno de los componentes de la MIR del programa existe una o un grupo de

actividades que:

Ø Están

claramente especificadas, es decir, no existe ambigüedad en su redacción

Ø Están

ordenadas de manera cronológica

Ø Son

necesarias, es decir, ninguna de las actividades es prescindible para producir

los componentes

La respuesta se debe justificar por qué

se considera que cumple o no cada uno de los criterios establecidos en la pregunta,

especificando los componentes que no cumplen y por qué. Las fuentes de

información mínimas a utilizar deben ser la MIR, árbol de problemas y árbol de

objetivos.

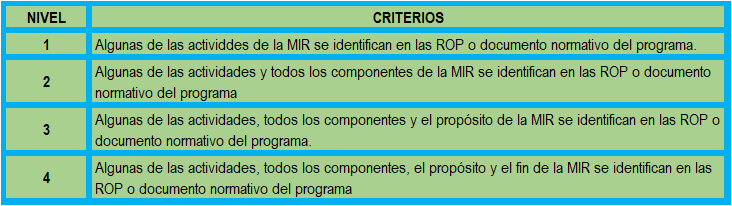

3. El

propósito de la MIR cuenta con las siguientes características:

Ø Es

consecuencia directa que se espera ocurrirá como resultado de los componentes y

los supuestos a ese nivel de objetos.

Ø Su

logro no está controlado por los responsables del programa

Ø Es

único, es decir incluye un solo objetivo

Ø Está

redactado como una situación alcanzada, por ejemplificar la mortalidad en la

localidad reducida

Ø Incluye

la población objetivo

4. El

Fin de la MIR cuenta con las siguientes características:

Ø Está

claramente especificado, es decir no existe ambigüedad en su redacción

Ø Es un

objetivo superior al que el programa contribuye, es decir no se espera que la

ejecución de un programa sea suficiente para alcanzar el Fin.

Ø Su

logro no está controlado por los responsables del programa

Ø Es

único, es decir incluye un solo objetivo

Ø Está

vinculado con objetivos estratégicos de la dependencia o del programa sectorial

La respuesta se debe justificar por

qué se considera que cumple o no cada uno de los criterios establecidos en la

pregunta, especificando los que no cumplen y por qué.

5. ¿En el documento normativo del

programa es posible identificar el resumen narrativo de la MIR (Fin, Propósito,

Componentes y Actividades)?

En

la respuesta se debe establecer la correspondencia entre los elementos del

resumen narrativo de la MIR y sus ROP o documento normativo; señalar los

elementos en los que se identifica áreas de mejora y la justificación de la

sugerencia.

La respuesta se debe justificar por qué

se considera que cumple o no cada uno de los criterios establecidos en la pregunta,

especificando los componentes que no cumplen y por qué. Las fuentes de

información mínimas a utilizar deben ser la MIR, árbol de problemas y árbol de

objetivos.

Ø Su

logro no está controlado por los responsables del programa

Ø Es

único, es decir incluye un solo objetivo

Ø Está

redactado como una situación alcanzada, por ejemplificar la mortalidad en la

localidad reducida

Ø Incluye

la población objetivo

Ø Es un

objetivo superior al que el programa contribuye, es decir no se espera que la

ejecución de un programa sea suficiente para alcanzar el Fin.

Ø Su

logro no está controlado por los responsables del programa

Ø Es

único, es decir incluye un solo objetivo

Ø Está

vinculado con objetivos estratégicos de la dependencia o del programa sectorial

De lógica horizontal de la Matriz de Indicadores para

resultados

1. En cada uno de los niveles de

objetivos de la MIR del programa (Fin, Propósito, Componentes y Actividades)

existen indicadores para medir el desempeño del programa con las siguientes

características:

Ø Claros

Ø Relevantes

Ø Económicos

Ø Monitoreable

Ø Adecuados

En la respuesta se debe indicar

cuales son los indicadores que no cumplen con las características a nivel de

Fin y de Propósito, se debe adjuntar el anexo de indicadores, con el análisis

de cada uno de los indicadores de MIR.

Para realizar el análisis se deben usar las siguientes definiciones:

Ø Claridad: el indicador deberá ser preciso e inequívoco

Ø Relevancia:

el indicador deberá reflejar una dimensión importante del logro del objetivo

Ø Economía:

la información necesita para generar el indicador, deberá estar disponible a un

costo razonable

Ø Monitoreable:

el indicador debe poder sujetarse a una verificación independiente

Ø Adecuado:

el indicador debe aportar una base suficiente para evaluar el desempeño

2. Las Fichas Técnicas de los indicadores del programa cuentan con la siguiente información:

Ø Nombre

Ø Definición

Ø Método

de cálculo

Ø Unidad

de Medida

Ø Frecuencia

de Medición

Ø Línea

Base

Ø Metas

Ø Comportamiento

del Indicador (ascendente, descendente, regular o nominal)

En

la respuesta se deben explicar las áreas de mejora de las Fichas Técnicas de

los indicadores.

3. Las metas de los indicadores de la MIR del programa tienen las siguientes características:

Ø Cuentan

con unidad de medida

Ø Están

orientadas a impulsar el desempeño, es decir, no son laxas

Ø Son

factibles de alcanzar considerando los plazos y los recursos humanos y

financiero con los que cuenta el programa

|

En la respuesta se debe indicar la

forma en que el programa establece sus metas y la información que utilizan para

la construcción de la mismo. Las metas son del ejercicio fiscal evaluado. Las

características de cada meta deben analizarse en una matriz que integren el

cumplimiento por características, las causas por la que se considera no cumplen

con alguna características y propuesta de mejora. La matriz debe adjuntarse en

el formato anexo “metas de programas”.

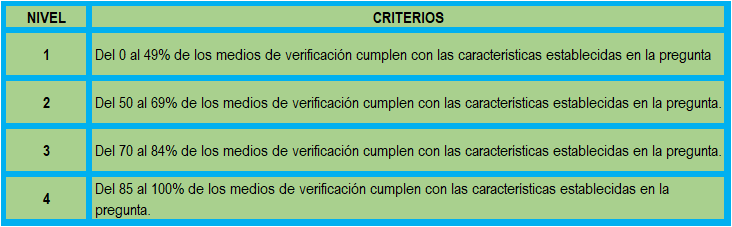

4. Cuantos de los indicadores incluidos en la MIR tienen especificados medios de verificación con las siguientes características:

Ø Oficiales o institucionales

Ø Con un

nombre que permita identificarlos

Ø Permiten

reproducir el cálculo del indicador

Ø Público,

accesibles a cualquier persona

En su

respuesta se deben incluir las áreas de mejora de los medios de verificación de

los indicadores.

5. Considerando el conjunto

objetivo-indicador-medio de verificación, es decir cada renglón de la MIR del

programa es posible identificar lo siguiente:

Ø Los

medios de verificación son los necesarios para calcular los indicadores, es

decir ningún es prescindible.

Ø Los

medios de verificación son suficientes para calcular los indicadores

Ø Los

indicadores permiten medir, directamente o indirectamente, el objetivo a ese

nivel.

En la respuesta se debe explicar de

manera resumida las áreas de mejora de la lógica horizontal de la MIR por

niveles de objetivos. Se entenderá por conjuntos objetivo-indicadores-medios de

verificación a los siguiente:

Ø Fin-Indicadores a ese nivel-medios de verificación de dichos indicadores

Ø Propósito-indicadores

a ese nivel-medios de verificación de dichos indicadores

Ø Componentes-indicadores

a ese nivel-medios de verificación de dichos indicadores

Ø Actividad-indicadores

a ese nivel-medios de verificación de dichos indicadores

Valoración

final de la MIR

No procede en la valoración cuantitativa

Registro de operaciones programática y presupuestales

1. El programa identifica y cuantifica los gastos en los que incurre para generar los bienes y los servicios (componentes) que ofrece y los desglosa en los siguientes conceptos:

Ø Gastos

en Operación: Se deben incluir los directos (gastos derivados de los subsidios

monetario y/o no monetarios entregados a la población atendida, considere los

capítulos 2000 y/o 3000, gastos en personal para la realización del programa se

considera el capítulo 1000); los gastos indirectos (permiten aumentar la eficiencia,

forman parte de los procesos de apoyo; gastos de supervisión, capacitación y/o

evaluación, se consideran los capítulos 2000, 3000 y 4000).

Ø Gastos

en mantenimiento: Requeridos para mantener el estándar de calidad de los

activos necesarios para entregar los bienes o servicios a la población objetivo

(unidades móviles, edificios, etc.) Considere recursos de los capítulos 2000,

3000 y/o 4000).

Ø Gastos

en capital: Son los que se deben afrontar para adquirir bienes cuya duración en

el programa es superior a un año. Considere recursos de los capítulos 5000 y/o

6000 (terrenos, construcciones, equipamiento, inversiones complementarias).

Ø Gasto

unitario: Gastos totales/población atendida (Gastos totales = Gastos en

operación + gastos en mantenimiento). Para programas en sus primeros dos años

de operación se deben de considerar adicionalmente en el numerador los Gastos

de capital.

En la respuesta se debe explicar la

metodología, las fórmulas de cuantificación, las fuentes de información

utilizadas, los gastos desglosados, y/o unitarios determinados, las áreas de

mejora identificadas. La información debe incluir el formato Anexo 8 “Gastos

desglosados del programa y criterios de clasificación.

En la respuesta se debe explicar cuánto del total del presupuesto del programa llega a la población atendida en bienes y/o servicios, monetarios o no monetarios; es decir a cuánto asciende el apoyo otorgado entregado a la población atendida; se cuantifica el monto total del subsidio y transferencias, se considera el capítulo 4000.

2. El programa cuenta con mecanismos de transparencia y rendición de con las siguientes características:

Las ROP o el documento normativo están disponibles en la página electrónica de manera accesible a menos de tres clics.

Los resultados principales del programa son difundidos en la página electrónica de manera accesible, a menos de tres clics.

Cuentan con un teléfono o correo electrónico para informar y orientar tanto al beneficiario como al ciudadano en general, disponible en la página electrónica accesible a menos de tres clics.

La dependencia o entidad que opera el programa no cuenta con modificación de respuesta a partir de recursos de revisión presentados ante el Instituto Federal de Acceso a la Información Pública (IFAI).

3. Considerando el conjunto

objetivo-indicadores-medios de verificación, es decir, cada reglón de la MIR

del programa es posible identificar los siguiente:

Ø Están

estandarizados, es decir, son utilizados por todas las estancias ejecutadas

Ø Están

sistematizados

Ø Están

difundidos públicamente

Ø Están

apegados al documento normativo del programa

En la respuesta se debe señalar cuales son

las características establecidas que tienen los mecanismos documentados por el

programa para verificar la entrega de apoyos a beneficiarios y la evidencia de

dichas afirmaciones. Se debe mencionar las áreas de mejora detectadas en los

mecanismos y las características que no tienen.

4. ¿Con cuáles programas federales y/o acciones de desarrollo social en otros niveles de gobierno y en que aspecto el programa evaluado podría tener complementariedad y/o coincidencias?

No procede para valoración cuantitativa.

El proyecto logrará una administración de las finanzas públicas más moderna, dinámica y eficiente sustentada en un sólido enfoque de procesos que permita planear estrategias, tomar decisiones y rendir cuentas, considerando una contabilidad gubernamental en línea, mediante la creación del Almacén Único de Procesos y llevar el conocimiento institucional a todas las áreas de la SHCP (Secretaría de Hacienda y Crédito Público).

La función del proceso es:

Ø Modelar, automatizar, manejar y optimizar procesos para incrementar la efectividad de la institución.

Ø Alinear

los procesos con los objetivos, estrategias de la institución y los componentes

tecnológicos.

Ø Integrar

los procesos, la estructura organizacional, las personas y la información.

Ø Mejorar

continuamente los procesos de acuerdo con las necesidades cambiantes del

entorno.

Ø Proceso

Ø Riesgo

Ø Organización

Ø Metodología

Ø Elementos

Normativos

Ø Tecnología

Ø Estructura

de la Información

Ø Objetivos

e Indicadores estratégicos

Inicio

Ø Recopilación de documentación

Ø Analizar

los documentos

Ø Desarrollo

de un sitio colaborativo

Ø Revisión

de manuales de procedimientos

Ø Capacitación

Ø Diseño

del proyecto

Ø Elaboración

del acta constitutiva

Planeación

Ø Planes de administración

o Manual de convenciones

o

Directrices de procesos

o

Matriz de comunicación

o

Plantilla del reporte de avance

o

Identificación de

patrocinadores de las capas

o

Instalación y configuración de

la herramienta y del servidor

o

Capacitación en la herramienta

o

Uso de los recursos públicos

Ejecución

Ø Inventario de procesos

Ø Análisis

e integración de la información

Ø Integración

de procesos

Ø Creación

de informes

Ø Validación

de metodología

Control y seguimiento

Ø Reuniones de avance

Ø Revisión

de calidad

Ø Control

de cambios

Ø Administración

de riesgos

Ø Administración

del cambio

Ø Elaboración

de comunicados

Ø Contacto

entre funcionarios

Cierre

Ø Cierre administrativo

Ø Lecciones

aprendidas

Ø Almacén

Único de Procesos (liberación

Los ámbitos de aplicación de la gestión de los procesos para crear un Almacén Único de Procesos son:

Ø Subsecretaría de Egresos (Contabilidad Gubernamental)

Ø Subsecretaría

de Egresos

Ø Subsecretaría

de SHCP (Secretaría de Hacienda y Crédito Público) (Deuda Pública)

Ø Subsecretaría

de Ingresos

Ø Tesorería

de la Federación

Resultados esperados del Proyecto

Se ha diagramado en su situación 34 macroprocesos, 150 procesos y 438 subprocesos, correspondientes al área de Ingresos, Egresos, Deuda Pública, Planeación, Económica, Tesorería, Contabilidad Gubernamental, Recursos Financieros, Recursos Humanos, Recursos Materiales y Tecnología de la información correspondiente al 95.9% del total de Almacén de los cuales el 69.5% están validados por los dueños de procesos. Se han actualizado los documentos para la administración de procesos en su etapa de mejora. Se han desarrollado el modelo y las convenciones de la séptima capa del Almacén Único de Procesos denominada “riesgo”. Se han desarrollado los esquemas sistemáticos por función sustantiva y el esquema sistemático del ciclo hacendario. Se ha realizado la diagramación de las interconexiones entre procesos de las áreas sustantivas identificando entradas y salidas. Se ha realizado el árbol de funciones y de productos por área sustantiva. Se ha participado con el PMG (Programa de Mejoramiento de la Gestión) en la documentación de cinco procesos sustantivos con el proyecto institucional PROTEO. Se ha actualizado y realizado mantenimiento al sitio colaborativo del proyecto.

Inicio

Ø Sitio colaborativo

Ø Acta

del proyecto

Planeación

Ø Manual de convenciones

o

Directrices de procesos

o

Plan de trabajo integrado

o

Plan de administración del cambio

o

Matriz de comunicación

o

Plan de calidad

o

Plan de entrenamiento

Ø

Imagen del Proyecto

o

Plan de administración del riesgo

o

Tríptico

Ejecución

Ø Capa de procesos

Ø

Capa de información

Ø

Capa de normatividad

Ø

Capa de tecnología

Ø

Capa de organización

Ø

Almacén Único de Procesos (ambiente de

prueba)

Control y Seguimiento

Ø Reporte de revisiones de integración

Ø Reporte

de revisiones de consistencia

Ø Reporte

de revisiones de integración

Ø Almacén

Único de Procesos (ambiente de calidad)

Cierre

Ø Memoria de proyecto

Ø Lecciones

aprendidas

Ø Almacén

Única de procesos (Liberación)

Valoración Final del Diseño del Programa

Análisis de Fortalezas, Oportunidades, Debilidades y Amenazas.

Se integra en una sola tabla de fortalezas oportunidades, debilidades y amenazas especificadas por cada apartado de la evaluación reportadas en el anexo 11 “principales fortalezas, retos y recomendaciones” en que se deben incluir máximo 5 personas y las oportunidades, 5 debilidades y 5 recomendaciones por apartado de la evaluación.

Propuesta económica

Los criterios en la elaboración de una propuesta económica son:

Se desarrolla en base a los Términos de Referencia y la experiencia del consultor, objetivo de la consultoría

Se describen los principales conceptos y discusión teórica en los que basa el desarrollo de la consultoría.

Se realiza una breve descripción de la metodología de trabajo para cada actividad prevista en términos de referencia, a fin de cumplir con los objetivos planteados. Incluir actores relevantes, tiempo, riesgo y estrategias de solución.

Se elabora un esquema de informe, detallando los puntos que se desarrollarían en los informes o productos.

Se proponen sugerencias de ser posible que al parecer podrían mejorar el desarrollo de la consultoría.

Información en la cual se basaron para la presentación de la propuesta.

Datos que se presentan en la propuesta:

El nombre de la empresa, institución solicitante y área encargada de la recepción de oferta; datos de quien suscribe la propuesta; se expresan que se tiene conocimiento de los requisitos para presentarla; se especifica el área de especialidad que ofrece los servicios; se señala el total de honorarios o venta de productos; se menciona el periodo de vigencia y se manifiesta el nombre del ente solicitante; se firma con el nombre completo y firma de la persona que sella la propuesta; por último de indica la fecha en que se presenta esta.

En el enlace https://www.coneval.org.mx/rw/resource/coneval/adquisicion/5580.pdf

se describe un caso de una propuesta económica para el CONEVAL (Consejo

Nacional de Evaluación de la Política de Desarrollo Social) el cual especifica

la contratación de servicio para el Mantenimiento del Inmueble por un monto de

mínimo por la cantidad de $ 386,914.00 (trescientos ochenta y seis mil

novecientos catorce pesos 100/mn) y como monto máximo de $ 967,285.00

(novecientos sesenta y siete mil doscientos ochenta y cinco pesos 100/mn en el

cual se incluye el IVA (Impuesto al Valora Agregado); de igual forma se

especifica el tipo de moneda en la cual cotizará, así como también se detalla

que el precio es fijo, y será desglosado el importe del IVA (Impuesto al Valor

Agregado) como el pago total; condiciones de pago, la garantía del servicio, la confidencialidad

de la información, presentación de la documentación administrativa y legal; así

como la propuesta económica, vigencia, firma del contrato.

El Cronograma de Actividades en el cual se detalla un esquema preliminar de trabajo y calendario; en el documento se establece la duración del proyecto, inició y final del proyecto.

Como ejemplo se puede considerar el que presenta el CONEVAL (Consejo Nacional de Evaluación de la Política de Desarrollo Social).

Imagen tomada del enlace https://www.coneval.org.mx/Informes/Administracion/DAF/SRM/adquisiciones/INV3P/2011/IA-020VQZ001-N61-2011_CRONOGRAMA_ACTIVIDADES.pdf#search=cronograma%20de%20actividades el cual es un documento donde se presenta un cronograma de actividades el cual es publicado en la página del CONEVAL (Consejo Nacional de Evaluación de la Política de Desarrollo Social)

Esquema de la estructura del informe

El GAP (Grupo de Administración de Procesos, tiene como misión contribuir con calidad a identificar, documentar, analizar, sistematizar y mejorar de forma continua e integral los procesos para el logro de los objetivos de la SHCP (Secretaría de Hacienda y Crédito Público).

Elementos de los elementos de la visión es el generar información valiosa para la toma de decisiones, alianza estratégica de las áreas de negocio para optimizar resultados, mitigar riesgos y atender eficazmente los requerimientos institucionales congruentes con valores de las SHCP (Secretaría de Hacienda y Crédito Público).

Por lo que la estructura organizacional se desprende de los roles y responsabilidades en función de los beneficios de la visión sistemática de la SHCP (Secretaría de Hacienda y Crédito Público, información estructurada en un Almacén Único de Procesos, fácil interacción entre los diferentes tipos de información, facilidad en el análisis de impactos ante cualquier cambio.

Los elementos para el desarrollo del AUP (Almacén Único de Procesos) se estructuran en cuatro etapas. Estas capas estarán integradas comuna misma herramienta, mostrarán la conexión entre ellas generando una comprensión integral de las actividades de la SHCP (Secretaría de Hacienda y Crédito Público).

Nivel 0 Ciclo Hacendario (Secretaría, Subsecretaría, Oficialía Mayor)

Nivel 1 Macro Procesos (Jefatura de

Unidad, Direcciones Generales)

Nivel 2 Procesos

Nivel 3 Subprocesos (Direcciones

Generales Adjuntas), contendrá información actualizada de cada Unidad

Administrativa en materia de Información (datos, riesgo e indicadores),

organización, normatividad.

Es el método en el cual se presenta el informe final de la evaluación.

Anexos (de ser necesarios)

En este apartado se exhiben los formatos utilizado, para la elaboración de esta actividad no se especificó.

En esta actividad comprendí parte del proceso para la rendición de cuentas, porque con la valoración a los programas sociales se puede identificar cuáles pueden ser un beneficio para la sociedad; mi postura ante este tema considero que se tiene que capacitar a los servidores públicos para la comprensión de la importancia de las evaluaciones; así como que estas deben ser realizadas por evaluadores externos para evitar interese que afecte el avance que se ha obtenido es esta materia (mejor conocido como actos de corrupción); creo que el reto es analizar, practicar, comprender la importancia del tema.

Cámara de Diputados del H. Congreso de

la Unión . (Miércoles 30 de noviembre del 2016

de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2017).

Obtenido de SHCP Secretaría de Hacienda y Crédito Público: http://www.diputados.gob.mx/LeyesBiblio/abro/pef_2017/PEF_2017_orig_30nov16.pdf

Cámara de Diputados del H. Congreso de

la Unión. (Última reforma publicada DOF 30 de

enero del 2018 de Ley General de Contabilidad Gubernamental de Secretaría de

Servicios Parlamentarios). Obtenido de Secretaría General: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Cámara de Diputados del H. Congreso de

la Unión. (Última reforma publicada el 25 de

junio del 2018 de Ley General de Desarrollo Social de Secretaría de Servicios

Parlamentarios). Obtenido de Secretaría General: http://www.diputados.gob.mx/LeyesBiblio/pdf/264_250618.pdf

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consultado el 25 de octubre del 2021). Obtenido de

Cronograma de Actividades: https://www.coneval.org.mx/Informes/Administracion/DAF/SRM/adquisiciones/INV3P/2011/IA-020VQZ001-N61-2011_CRONOGRAMA_ACTIVIDADES.pdf#search=cronograma%20de%20actividades

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consulta el 3 de noviembre del 2021 de Enero del

2017). Obtenido de Términos de Referencias de Evaluación de Procesos: https://www.coneval.org.mx/rw/resource/coneval/EVALUACIONES/NORMATIVIDAD/TdR_Procesos_2013/TdR_Procesos%202013_Oficio.pdf

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consulta el 25 de octubre del 2021 de 10 de febrero

del 2016 de Titulares de las Unidades de Evaluación de Dependencias y

Entidades de la Administración Pública Federal). Obtenido de Términos de

Referencia de la Evaluación de Diseño: https://www.coneval.org.mx/Evaluacion/MDE/Paginas/Evaluaciones_Diseno.aspx

CONEVAL (Consejo Nacional de

Evaluación de las Políticas de Desarrollo Social). (consulta el 25 de octubre del 2021). Obtenido de

Documento No vigente diseño 2016 zip: https://www.coneval.org.mx/Evaluacion/MDE/Documents/No_vigentes_Diseno_2016.zip

CONEVAL (Consejo Nacional de

Evaluación de Política de Desarrollo Social). (Noviembre

del 2009 consulta el 2 de noviembre del 2021 de Denominado

"Mantenimiento de Inmueble" para el CONEVAL de INV3P-CS-037-09 Para

la contratación de servicio). Obtenido de Invitación a cuando menos tres

personas: https://www.coneval.org.mx/rw/resource/coneval/adquisicion/5580.pdf

FORGE.

(Consultado el 25 de octubre del 2021 de Formato de Propuesta Técnico

Económica). Obtenido de Fortalecimiento de la Gestión de la Educación en el

Perú: http://www.grade.org.pe/wp-content/uploads/FORGEPT_reducciondesercion_.pdf

Gobierno Federal. (Consulta el 29 de octubre del 2021 de Sistema de

Evaluación de Desempeño). Obtenido de SHCP (Secretaría de Hacienda y Crédito

Público): https://www.apartados.hacienda.gob.mx/sed/html/docs/DirectricesSED.html

SHCP (Secretaría de Hacienda y Crédito

Público). (Consultado el 25 de octubre del

2021). Obtenido de Antecedentes históricos de la SHCP: https://www.gob.mx/cms/uploads/attachment/file/28395/antecedentes_historicos_shcp.pdf

SHCP (Secretaría de Hacienda y Crédito

Público). (27 de septiembre del 2017 de

Reforma publicada en el DOF (Diario Oficial de la Federación)). Obtenido de

Reglamento Interior de la Secretaría de Hacienda y Crédito Público: https://www.gob.mx/cms/uploads/attachment/file/299882/Reglamento_Interior_de_la_SHCP_DOF_27_de_septiembre_2017.pdf

Cámara de Diputados del H. Congreso de

la Unión . (Miércoles 30 de noviembre del 2016

de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2017).

Obtenido de SHCP Secretaría de Hacienda y Crédito Público: http://www.diputados.gob.mx/LeyesBiblio/abro/pef_2017/PEF_2017_orig_30nov16.pdf

Cámara de Diputados del H. Congreso de

la Unión. (Última reforma publicada DOF 30 de

enero del 2018 de Ley General de Contabilidad Gubernamental de Secretaría de

Servicios Parlamentarios). Obtenido de Secretaría General: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG_300118.pdf

Cámara de Diputados del H. Congreso de

la Unión. (Última reforma publicada el 25 de

junio del 2018 de Ley General de Desarrollo Social de Secretaría de Servicios

Parlamentarios). Obtenido de Secretaría General: http://www.diputados.gob.mx/LeyesBiblio/pdf/264_250618.pdf

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consultado el 25 de octubre del 2021). Obtenido de

Cronograma de Actividades: https://www.coneval.org.mx/Informes/Administracion/DAF/SRM/adquisiciones/INV3P/2011/IA-020VQZ001-N61-2011_CRONOGRAMA_ACTIVIDADES.pdf#search=cronograma%20de%20actividades

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consulta el 3 de noviembre del 2021 de Enero del

2017). Obtenido de Términos de Referencias de Evaluación de Procesos: https://www.coneval.org.mx/rw/resource/coneval/EVALUACIONES/NORMATIVIDAD/TdR_Procesos_2013/TdR_Procesos%202013_Oficio.pdf

CONEVAL (Consejo Nacional de

Evaluación de la Política de Desarrollo Social). (Consulta el 25 de octubre del 2021 de 10 de febrero

del 2016 de Titulares de las Unidades de Evaluación de Dependencias y

Entidades de la Administración Pública Federal). Obtenido de Términos de

Referencia de la Evaluación de Diseño: https://www.coneval.org.mx/Evaluacion/MDE/Paginas/Evaluaciones_Diseno.aspx

CONEVAL (Consejo Nacional de

Evaluación de las Políticas de Desarrollo Social). (consulta el 25 de octubre del 2021). Obtenido de

Documento No vigente diseño 2016 zip: https://www.coneval.org.mx/Evaluacion/MDE/Documents/No_vigentes_Diseno_2016.zip

CONEVAL (Consejo Nacional de

Evaluación de Política de Desarrollo Social). (Noviembre

del 2009 consulta el 2 de noviembre del 2021 de Denominado

"Mantenimiento de Inmueble" para el CONEVAL de INV3P-CS-037-09 Para

la contratación de servicio). Obtenido de Invitación a cuando menos tres

personas: https://www.coneval.org.mx/rw/resource/coneval/adquisicion/5580.pdf

FORGE.

(Consultado el 25 de octubre del 2021 de Formato de Propuesta Técnico

Económica). Obtenido de Fortalecimiento de la Gestión de la Educación en el

Perú: http://www.grade.org.pe/wp-content/uploads/FORGEPT_reducciondesercion_.pdf

Gobierno Federal. (Consulta el 29 de octubre del 2021 de Sistema de

Evaluación de Desempeño). Obtenido de SHCP (Secretaría de Hacienda y Crédito

Público): https://www.apartados.hacienda.gob.mx/sed/html/docs/DirectricesSED.html

SHCP (Secretaría de Hacienda y Crédito

Público). (Consultado el 25 de octubre del

2021). Obtenido de Antecedentes históricos de la SHCP: https://www.gob.mx/cms/uploads/attachment/file/28395/antecedentes_historicos_shcp.pdf

SHCP (Secretaría de Hacienda y Crédito

Público). (27 de septiembre del 2017 de

Reforma publicada en el DOF (Diario Oficial de la Federación)). Obtenido de

Reglamento Interior de la Secretaría de Hacienda y Crédito Público: https://www.gob.mx/cms/uploads/attachment/file/299882/Reglamento_Interior_de_la_SHCP_DOF_27_de_septiembre_2017.pdf

UnADM (Universidad Abierta y a Distancia de México). (Actividad 1 Aproximación sistemática a la evaluación de la gestión pública de Unidad 1 Evaluación de desempeño de Módulo 15 Indicadores de desempeño y evaluación de la gestión pública). Obtenido de Licenciatura en Contaduría y Finanzas Públicas 5° Semestre Contenido: https://campus.unadmexico.mx/contenidos/DCSA/MODULOS/CFP/M15_VIDEG/U1/recursos/pdf/M15_U1_Contenido.pdf

Publicación del 28 de octubre del 2021

En

la Actividad 3 de la Unidad 1 del Módulo 15 de la Licenciatura de Contaduría y

Finanzas Públicas de la UnADM (Universidad Abierta y a Distancia de México) se

presenta la conclusión del tema de la Evaluación del Desempeño; en este trabajo

se comprende la forma en que se desarrolla y presenta el Diseño de Evaluación

el cual se conforma de una descripción de intervención, antecedentes,

objetivos, estructura, propuesta económica, cronograma de actividades y la

estructura del informe; cabe mencionar que en el presente se tomaron ejemplos

en cada apartado con información de entidades públicas diferentes la cuales

fueron consultadas en la página del CONEVAL (Consejo Nacional de Evaluación de

la Política de Desarrollo Social; la presente tarea tiene únicamente fines

escolares y de aprendizaje.

Descripción de la intervención

Con

fundamento en los artículos 26, inciso C y 134 de la Constitución Política de

los Estados Unidos Mexicano (CPEUM), en relación con el artículo Vigésimo

Transitorio del Decreto por el que se reforman, adicional y derogan diversas

disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en

materia Político-electoral publicado en el Diario Oficial de la Federación

(DOF) el 10 de febrero del 2014; artículo 9, 31 fracciones XVII, XIX y XXXIV de

la Ley Orgánica de la Administración Pública Federal; artículo 1, 2, 3 primer

párrafo, artículo 27, 45, 78, 85, 110 y 111 de la Ley Federal de Presupuesto y

Responsabilidad Hacendaria (LFPRH); artículos 303 y 303 Bis del Reglamento de

la Coordinación Fiscal; artículo 79 de la Ley General Contabilidad Gubernamental

(LGCG), artículo 72,73, 74, 75, 76, 77, 78, 79 y 80 de la Ley General de

Desarrollo Social (LGDS); artículo 1 y 29 del Decreto de Presupuesto de Egresos

de la Federación para el Ejercicio Fiscal 2017; artículo 63 del Reglamento

Interior de la Secretaría de Hacienda y Crédito Público; artículo 11 del

Decreto por el que se regula el Consejo Nacional de Evaluación de la Políticas

de Desarrollo Social; numeral 37 del Acuerdo por el que se establecen las

disposiciones generales del Sistema de Evaluación del Desempeño; Décimo Séptimo

y Trigésimo, segundo párrafo de los Lineamientos Generales para la Evaluación

de los Programas Federales de la Administración Pública Federal, publicados en

el Diario Oficial de la Federación (DOF) el 30 de marzo de 2007 y considerando

el Objetivo 2 del Programa para un Gobierno Cercano y Moderno 2013 – 2018; se

emite el Programa Anual de Evaluación para el Ejercicio Fiscal 2017 de los

Programas Federales de la Administración Pública Federal y de los Fondos de

Aportaciones Federales, con el Objetivo de dar a conocer las evaluaciones que

se llevarán a cabo o iniciarán en dicho ejercicio fiscal, así como las

políticas, programas y acciones a los que se aplicará.

Antecedentes

El 8 de noviembre de 1821 se

expidió el Reglamento Provisional para el Gobierno Interior y Exterior de las

Secretarías de Estado y del Despacho Universal por el cual se creó la

Secretaría de Estado y del Despacho de Hacienda aun cuando desde el 25 de octubre

de 1821 existía la Junta de Crédito Público. El 16 de noviembre de 1824 la Ley

para el Arreglo de la Administración de la Hacienda Pública centro la facultad

de administrar las rentas pendientes de la Federación, inspeccionar Casa de

Moneda y dirigir la Administración General de Correos, la Colecturía d la Renta

de Lotería y la Oficina Provisional de Rezagos. El 26 de enero de 1825 se

expidió el Reglamento Provisional de las Secretaría del Despacho de Hacienda

considerando el primer Reglamento de la Hacienda Republicana. El 27 de mayo de

1852 se Publicó el Decreto por el que se modifica la Organización del

Ministerio de Hacienda el cual fue dividido en seis secciones, lo que motivo

para 1853 se le denominara por primera vez Secretaría de Hacienda y Crédito

Público. El 13 de mayo de 1891 la Secretaría de Hacienda Pública se le denomino

Secretaría de Hacienda, Crédito Público y Comercio. Para el 23 de mayo de 1910

se creó la Dirección de Contabilidad y Glosa. En 1921 se expidió la Ley del

Centenario. El 27 de febrero de 1924 se expide la Ley para la Recaudación de

Impuestos establecidos en la Ley de Ingresos vigente. El 1° de enero de 1934 se

creó la Dirección General de Egresos, etc. En 1997 se plantea la necesidad de

contar con un sistema de planeación estratégica que proporcione claridad y

unidad a los objetivos gubernamentales que permita llevarlos a cabo y sirva

como un marco de referencia en la toma de decisiones, a efecto de que los

recursos destinados a las prioridades nacionales se apliquen con la mayor

eficiencia, es así como se crea el Programa Nacional de Financiamiento del

Desarrollo (PRONAFIDE) 1997-2000. En 1998 se materializó la reforma

presupuestaria centrada en un replanteamiento integral de la estructura

programática, la Nueva Estructura Programática (NEP), tuvo como fin de evaluar

los recursos necesarios para la consecución de determinados resultados,

abatiendo la discrecionalidad y elevando la productividad. Por ello la Nueva

Estructura Programática (NEP) estableció indicadores estratégicos, con el fin

de evaluar y monitorear los programas y las principales actividades

gubernamentales; con lo anterior tuvo el propósito de promover una

administración enfocada al desempeño, dejando atrás la rigidez de los

procedimientos administrativos como uno de los instrumentos del control del

presupuesto. En el periodo presidencial comprendido de Felipe Calderón

(2006-2012) se estableció el Programa Especial de Mejora de la Gestión de la

Administración Pública Federal (PMG), entre el 2008 y el 2012 se buscó establecer

cambios de mediano plazo para orientar la Gestión Pública hacia el logro de

resultados, así como destacar la exposición de motivos del Proyecto de

Presupuesto de Egresos de la Federación (PPF) 2018 con los que se comienza a

referirse la instrumentación de un PbR (Presupuesto basado en Resultados).

Objetivo de la evaluación

Evaluar el diseño del Programa (Colocar el nombre del programa sujeto a evaluación) con la finalidad de proveer información que retroalimente su diseño, gestión y resultados.

Objetivos

Específicos

Ø

Analizar la justificación de la creación y diseño del

programa

Ø

Identificar y analizar su vinculación con la

planeación sectorial y nacional,

Ø

Identificar a sus poblaciones y mecanismos de

atención,

Ø

Analizar el funcionamiento y operación del padrón de

beneficiarios y la entrega de apoyos,

Ø

Analizar la consistencia entre su diseño y la

normatividad aplicable

Ø

Identificar el registro de operaciones presupuestales

y rendición de cuentas, e

Ø

Identificar posibles complementariedades y/o

coincidencias con otros programas federales.

Diseño de la evaluación

La Secretaría y el Consejo

fungirán como Instancias de Coordinación de las evaluaciones previstas en el

programa, corresponderá al Consejo la coordinación de aquella que se realicen

en materia de Desarrollo Social a programas federales incluidos en el

Inventario del Consejo Nacional de Evaluación de la Política de Desarrollo

Social (CONEVAL) de Programas y Acciones Federales de Desarrollo Social.

Ø Inventario Consejo Nacional de

Evaluación de la Política de Desarrollo Social (CONEVAL) de Programas y

Acciones Federales de Desarrollo Social

El inventario Federal integra y

sistematiza información relevante de los programas de las acciones de

desarrollo social del Gobierno Federal. Los programas y las acciones federales

que lo componen están organizados con base en los derechos sociales y la

dimensión de bienestar económico establecidos en la Ley General de Desarrollo

Social (LGDS)

Ø

Proceso de Integración

La coordinación para la

contratación, así como para la supervisión y seguimiento de la evaluación

externa al interior de cada dependencia y entidad, se deberá realizar por su AE

(unidad o área de evaluación, defina como el área administrativa ajena a la

operación de los programas federales o Fondos de Aportaciones Federales, con

atribuciones en las dependencias y entidades para coordinar la contratación, la

operación, supervisión y seguimiento de las evaluaciones y sus resultados, su

calidad y cumplimiento normativo, así como responsable del envío de los

resultados de la evaluación a las instancias correspondientes, conforme a los señalado

en la fracción I del artículo 7 del Reglamento), para lo cual se sujetarán a

los siguiente:

Ø Coordinar los procedimientos de

contratación, conforme a los procesos, atribuciones y disposiciones específicas

de la dependencia o entidad contratante y demás disposiciones aplicables.

Ø Revisar los resultados y aprobar

los productos que deriven de las evaluaciones antes de aceptarlos a entera

satisfacción por lo cual podrán solicitar opinión de la UR (unidad responsable,

definida como el área administrativa de las dependencias y entidades, obligadas

a la rendición de cuentas sobre los recursos humanos, materiales y financieros

que administra para contribuir al cumplimiento de los programas presupuestarios

comprendidos en la estructura programática autorizada al Ramo o Entidad).

Ø Verificar el cumplimiento de los

TdR (Términos de Referencia que definen los objetivos, las características, los

aspectos metodológicos y las fichas relevantes con las que serán realizadas las

evaluaciones) de los plazos establecidos en el cronograma de ejecución del

PAE17 y de las demás disposiciones que al efecto establezcan la Secretaría y el

Consejo en el ámbito de su competencia y coordinación respectiva.

Ø Coordinar la elaboración del documento de Posición Institucional para cada evaluación, apegándose al formato que la Secretaría y el Consejo definan para tales efectos en el ámbito de su competencia

.

1.

Apartado de Evaluación y Metodología

La evaluación en materia de diseño se

divide en siete apartados y 30 preguntas de acuerdo con el siguiente cuadro:

|

APARTADO |

PREGUNTAS |

TOTAL |

|

Justificación de la creación y del diseño del

programa |

1 a 3 |

3 |

|

Contribución a las metas y estrategias nacionales |

4 a 6 |

3 |

|

Población potencial, objetivo y mecanismos de

elegibilidad |

7 a 12 |

6 |

|

Padrón de beneficiarios y mecanismos de atención |

13 a 15 |

3 |

|

Matriz de Indicadores para Resultados (MIR) |

16 a 26 |

11 |

|

Presupuesto y rendición de cuentas |

27 a 29 |

3 |

|

Complementariedades y coincidencias con otros

programas federales |

30 |

1 |

|

TOTAL |

30 |

30 |

La evaluación se realiza mediante un

análisis con base en la información proporcionada por la dependencia o entidad

responsable del programa, así como la información adicional que la institución

evaluadora considere necesaria; en este contexto se entiende que el conjunto de

actividades involucra el acopio, la organización, la valoración de información

concentrada en registros administrativos, base de datos, evaluaciones internas,

evaluaciones externas y documentación pública; se tiene que considerar que de

acuerdo a las necesidades de información, tomando encueta la forma de operar de

cada programa, se pueden programar y llevar acabo entrevistas con responsables

de los programas, personal de la unidad de evaluación o planeación de la

dependencia coordinadora.

2.

Criterios generales para responder a las preguntas

Los siete apartados incluyen preguntas específicas, de las que 24 deben ser

respondidas mediante un esquema binario (SÍ/NO)

sustentando con evidencia documental y haciendo explícitos los principales

argumentos empleados en el análisis. En los casos en que la respuesta sea SÍ,

se debe seleccionar uno de cuatro niveles de respuesta definidos para cada

pregunta.

Las seis preguntas que no tienen respuestas binarias (por lo que no

incluyen niveles de respuestas) se deben responder con base en un análisis

sustentado en evidencia documental y haciendo explícitos los principales

argumentos empleados en el mismo.

A. Formato de respuesta

Cada una de las preguntas debe responderse en un máximo de una cuartilla e

incluir los siguientes conceptos:

Ø

la pregunta;

Ø

la respuesta binaria (SÍ/NO) o abierta;

è para las respuestas binarias y en

los casos en los que la respuesta sea SÍ, el nivel de respuesta (que incluya el

número y la oración), y

Ø

el análisis que justifique la respuesta.

B. Consideraciones para dar

respuesta

Para las preguntas que deben responderse de manera binaria (SÍ/NO), se debe

considerar lo siguiente:

Ø Determinación de la respuesta

binaria (SÍ/NO). Cuando el programa no cuente con documentos ni evidencias

para dar respuesta a la pregunta se considera información inexistente y, por lo tanto, la respuesta es “No”.

Ø Si el programa

cuenta con información para responder la pregunta, es decir, la respuesta es

“Sí”, se procede a precisar uno de cuatro niveles de respuesta, tomando en

cuenta los criterios establecidos en cada nivel.

Se podrá responder “No aplica” a alguna(s) de las

preguntas sólo cuando las particularidades del programa evaluado no permitan responder

a la pregunta. De presentarse el caso, se deben explicar las causas y los

motivos de por qué “No aplica” en el espacio para la respuesta. El CONEVAL

podrá solicitar que se analicen nuevamente las preguntas en las que se haya

respondido “No aplica”.

Para el total de las preguntas, los términos de

referencia incluyen los siguientes cuatro aspectos que se deben considerar al

responder:

Ø De manera enunciativa más no limitativa, elementos con los

que debe justificar su valoración, así como la información que se debe incluir

en la respuesta o en anexos.

Ø

Fuentes de

información mínimas a utilizar para la respuesta. Se podrán

utilizar otras fuentes de información que se consideren necesarias.

Ø

Congruencia

entre respuestas. En caso de que la pregunta analizada tenga relación con

otra(s), se señala(n) la(s) pregunta(s) con la(s) que debe haber coherencia en

la(s) repuesta(s). Lo anterior no implica, en el caso de las preguntas con

respuesta binaria, que el nivel de respuesta otorgado a las preguntas relacionadas

tenga que ser el mismo, sino que la argumentación sea consistente.

Ø Los anexos que se deben incluir en el informe de evaluación son los

siguientes:

Anexo 1 Descripción General

del Programa

Anexo 2 Metodología para la

cuantificación de las poblaciones potencial y objetivo

Anexo 3 Procedimiento para la

actualización de la base de datos de beneficiarios

Anexo 4 Matriz de Indicadores

para Resultados del programa

Anexo 5 Indicadores

Anexo 6 Metas del programa

Anexo 7 Propuesta de mejora de

la Matriz de Indicadores para Resultados

Anexo 8 Gastos desglosados del

programa y criterios de clasificación

Anexo 9 Complementariedad y

coincidencias entre programas federales y/o acciones de desarrollo social en

otros niveles de gobierno

Anexo 10 Valoración final del diseño

del programa

Anexo 11 Principales

fortalezas, retos, y recomendaciones

Anexo 12 Conclusiones

Anexo 13 Ficha técnica con los

datos generales de la instancia evaluadora y el costo de la evaluación

3. Evaluación

Características

del Programa

Identificación del Programa

(nombre, siglas, dependencia, entidad coordinadora, año de inicio de operación,

etc.); problema o necesidad que se pretende atender; metas y objetivos

nacionales a los que se vincula;

descripción de los objetivos del programa, así como de los bienes y servicios

que ofrece; identificación y cuantificación de la población potencial, objetivo

y atendida (sexo, grupo de edad, población indígena, entidad federativa que

aplica); cobertura y mecanismos de focalización; presupuesto aprobado; principales

metas de fin, propósito y componentes; valoración del diseño del programa

respecto a la atención del problema o

necesidad.

Análisis de Justificación

Con fundamento en la identificación que la

dependencia, entidad o unidad responsable del programa determina un problema,

necesidad que espera resolver con la ejecución del proyecto se debe realizar un

análisis que permita contesta preguntas como:

1. El problema o necesidad prioritaria busca

resolver el programa está identificado en un documento cuenta con la siguiente

información:

a) El problema o necesidad se

formula como un hecho negativo o como una situación que pueda ser revertida

b) Se define la población que tiene

el problema o necesidad

c)

Se define el plazo para su revisión y su actualización

2. Existe un diagnóstico

del problema que atiende el programa que describa de manera especifica

a)Causas, efectos y

características del problema

b)Cuantificación y

características del problema

c) Ubicación territorial de

la población que presenta el problema

d)El plazo para su

revisión y su actualización

3. ¿Existe justificación

teórica o empírica documentada que sustente el tipo de intervención que el

programa lleva a cabo?

Si el programa no cuenta

con una justificación teórica o empírica documentada que sustente el tipo de

intervención que el programa lleva a cabo, se considera información inexistente

y por lo tanto la respuesta es “No”. Si

cuenta con información para responder la pregunta es decir la respuesta es “Si”

se debe seleccionar el nivel.

Análisis de la Contribución del Programa a las Metas y Estrategias

Nacionales