MÓDULO 14 UNIDAD 3 ACTIVIDAD 3 INGRESOS, GASTOS Y DEUDA DE UN ÓRGANO AUTÓNOMO

Introducción

En la Actividad 3 de la Unidad 3 del Módulo 14 de la Licenciatura en Contabilidad y Finanzas Pública de la UnADM, se presenta la Información para la Integración de la Cuenta Pública del Órgano Autónomo INAI ((Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos) del Ejercicio 2020 de los Estados Financieros Contable, Presupuestaria y Programática; así como el análisis de estos. Cabe mencionar que la finalidad del presente trabajo tiene fines de aprendizaje académico.

Desarrollo

Análisis de Información

Contable, Presupuestaria, Programática del INAI

El

INAI (Instituto Nacional de Transparencia, Acceso a la Información y Protección

de Datos) como Órgano Autónomo tiene como Obligación elaborar Estados

Financieros como se establece en el Manual de Contabilidad Gubernamental y que

es emitido por la CONAC (Consejo Nacional de Armonización Contable) los cuales

se elaboran cada tres meses, como también se manifiesta en el Artículo 52 de la

LGCG (Ley General de Contabilidad Gubernamental) por lo que tiene como máximo

hasta el 30 de abril del año posterior al Ejercicio para que la SHCP

(Secretaría de Hacienda y Crédito Público) integre y consolide la Información

para la Presentación de la Cuenta Pública como se asienta en el Artículo 53 de

esta misma Ley, y en el Artículo 64 Fracción VII del RISHCP (Reglamento Interno

de la Secretaría de Hacienda y Crédito Público); posteriormente la H. Cámara

Diputados concluye la revisión a más tardar el 31 de Octubre en la CPEUM

(Constitución Política de los Estados Unidos Mexicanos) en el Artículo 74 en la

Fracción VI y basándose en las Normas que son emitidas por la CONAC (Consejo Nacional

de Armonización Contable).

La

Información que presenta el INAI (Instituto Nacional de Transparencia, Acceso a

la Información y Protección de Datos) para la Integración de la Cuenta Pública

2020 debe presentar el Documento de Introducción, Estados Financieros Contables

como el Estado de Actividades, Estado de Situación Financiera, Estado de

Cambios en la Situación Financiera, Estado de Variación en la Hacienda Pública,

Estado Analítico del Activo, Estado Analítico de la Deuda y Otros Pasivos,

Estado de Flujos de Efectivo, Notas a los Estados Financieros, Informes de

Pasivos Contingentes; en Materia Presupuestaria

se presentan el Estado Analítico de Ingresos, Estado del Ejercicio del

Presupuesto de Egresos en Clasificación Administrativa, Estado Analítico del

Ejercicio del Presupuesto de Egresos en Clasificación Administrativa

(Armonizado), Estado Analítico del Ejercicio del Presupuesto de Egresos en

Clasificación Económica y por Objeto de Gasto, Estado Analítico del Ejercicio

del Presupuesto de Egresos en Clasificación Económica (Armonizado) Estado

Analítico del Ejercicio del Presupuesto de Egresos en Clasificación por Objeto

de Gasto (Armonizado), Estado Analítico del Ejercicio del Presupuesto de

Egresos en Clasificación Funcional Programática, Estado Analítico del Ejercicio

del Presupuesto de Egresos en Clasificación Funcional (Armonizado), Análisis

del Ejercicio del Presupuesto de Egresos; así como la Información Programática

como Estado de Gasto por Categoría Programática, Estado del Gasto por Categoría

Programática (Armonizado), Resumen por Tipo de Programas y Proyectos de

Inversión, Detalle de Programas y Proyectos de Inversión e Indicadores para

Resultado; por ultimo Anexos los cuales incluyen Relaciones de Bienes Muebles

que Componen el Patrimonio del Ente Público, Relación de Bienes Inmuebles que

Componen el Patrimonio del Ente Público y Esquemas Bursátiles de Coberturas

Financiera.

Para

esta Actividad me base en los Estados que publica el INAI (Instituto Nacional

de Transparencia, Acceso a la Información y Protección de Datos) en la página

de internet; ahora para realizar las Variaciones que presento es de acuerdo con

lo publicado del Ejercicio 2020 y 2019; por lo que en el Tema Contable….

El

INAI (Instituto Nacional de Transparencia, Acceso a la Información y Protección

de Datos) en el 2020 como se muestra en la Tabla y Grafica sus Ingresos y Otros

Beneficios tienen un incremento del 5% en comparación con el 2019; en el Gasto

y Otras Perdidas tuvo un -4% de igual forma en comparación con el año pasado;

es importante mencionar que el Resultado del Ejercicio registro un -84%; lo que representa que

en el 2020 debido a la Crisis Mundial debido a la Pandemia se obtuvieron menos

Ingresos.

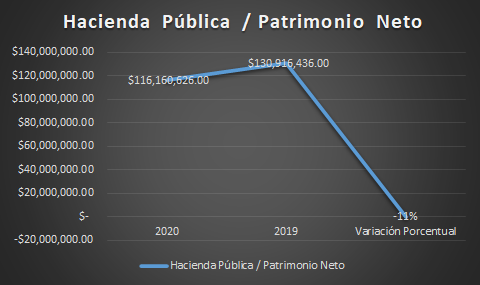

El

Monto que se presentó en el Estado de Situación Financiera del Género del

Activo tuvo un -10% menos que el año pasado, este porcentaje también significo

para el Pasivo y en cuanto a la Hacienda Pública / Patrimonio fue de un -11%.

Las

modificaciones que se presentaron en el Estado de Cambios en la Situación

Financiera en el Activo represento en el Origen un -24%, para el Pasivo un-100%

y la Hacienda Pública / Patrimonio un -7%; ahora en la Aplicación la

representación es de -90% para el Activo, -58% al Pasivo y -12% para la

Hacienda Pública / Patrimonio esta comparativo se basa en el Ejercicio 2020 y

2019.

En

el Estado de Variación en la Hacienda Pública del 2020 en comparativa con el

2019 tiene una Variación del 11%.

Corroborando

la Información antes mencionada en cuanto al Genero del Activo en el Estado

Financiero de 2020 de acuerdo con el Saldo Total tiene una Variación del -10%

en comparación con 2019.

Para

el Órgano Autónomo del INAI en el 2020 el Rubro de Deuda y Otros Pasivos en el

Saldo Final tuvo una Variación del -10% en comparación con el 2019.

En

el Estado de Flujos de Efectivo presenta en el Rubro de Flujos de Efectivo por

Actividades de Operación represento un -17.1% menos; ahora en Flujos de

Efectivo por Actividades de Financiamiento tuvo un -611% y Efectivo y

Equivalentes tan solo represento un -1%.

En

la Información Presupuestaría….

En

cuanto al Presupuesto de Egresos Ejercido en el 2020 y 2019 represento un -4% y

en el Presupuesto Aprobado es de un -3%.

En

el Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación por

Objeto de Gasto se observa en el Rubro de Servicios Personales un porcentaje de

1%, Materiales y Suministros un 104%, Servicios Generales un -12%,

Transferencias, Asignaciones, Subsidios y Otras Ayudas represento el mismo

Saldo y en Bienes Muebles, Inmuebles e Intangibles un -19%; los porcentajes

presentados son de acuerdo con las Variaciones realizadas, con la comparativa

del Ejercicio 2020 y 2019.

En

el Estado Analítico del Presupuesto de Egresos Clasificación Económica por Tipo

de Gasto el Gasto Corriente tiene un -2% y el Gasto Capital es un -19% de

acuerdo con los Estimado y Pagado en el Periodo comprendido del año 2020 y

2019.

En

el Estado Analítico del Ejercicio del Presupuesto de Egresos Clasificación

Funcional el Genero de Gobierno representa un -4%, en su Rubro de Coordinación

de la Política de Gobierno un 6% y Otros Servicios Generales un -4%; este

porcentaje esta basado en el Presupuesto Pagado con la comparativa del

Ejercicio 2020 y 2019.

En

la Información Programática….

Los

datos que se presentan en el Estado de Gasto por Clasificación Programática es

en el Rubo de Prestación de Servicios Públicos es el mismo monto del Ejercicio

2019, en Proyectos de Inversión un 19%, en Apoyo al Proceso Presupuestario y

para Mejoras de la Eficiencia Institucional un 2% y en Apoyo a la Función

Pública y al Mejoramiento de la Gestión un -3% de acuerdo con el Periodo antes

mencionado y el 2020.

Los

Datos de Intereses de la Deuda y Endeudamiento Neto son presentado con la

Leyenda No Aplica; cabe mencionar que para la presentación de esta Actividad

considere Estados Financieros más relevante; con esto no estoy excluyendo la

importancia de la demás Estados Financieros, Documentos e Información.

Conclusiones

Considero que la Información que se difunde de la Cuenta Pública tiene que ser más comprensible; la Rendición de Cuentas en la Cuenta Pública nos permite identificar cuales son los puntos en lo que tiene que trabajar los Servidores Públicos en Materia de Transparencia; pues con esto se obtiene la confianza de los Ciudadanos.

Referencias y Bibliografías

Gobierno de México. (Estado Analítico

del Activo de NOR_01_08_010 de CONAC (Consejo Nacional de Armonización

Contable)). Obtenido de SHCP (Secretaria de Hacienda y Crédito Público): https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_08_010.pdf

Gobierno de Mexico. (Consulta el 27 de

septiembre del 2021 de INAI (Instituto Nacional de Transparencia, Acceso a la

Información y Protección de Datos) de Tomo VI Órgano Autónomo). Obtenido de

Presentación de la Cuenta Pública 2019: https://www.cuentapublica.hacienda.gob.mx/es/CP/IFAIPD-2019

Gobierno de México. (Consultado el 27

de septiembre del 2021 de INAI (Instituto Nacional de Transparencia, Acceso a

la Información y Protección de Datos Personales) de Tomo VI Órganos

Autónomos). Obtenido de Cuenta Pública 2020: https://www.cuentapublica.hacienda.gob.mx/es/CP/2020

INAI ( Instituto Nacional de

Transparencia, Acceso a la Información y Protección de Datos Personales).

(Consulta el 27 de septiembre del 2020). Obtenido de Estados Financieros

Contables, Presupuestales y Programaticos: https://home.inai.org.mx/?page_id=6112

UnADM (Universidad Abierta y a

Distancia de México). (Activiadad 3 Ingresos, Gastos y Deuda de un Órgano

Autónomo de Unidad 3 La Cuenta Pública y la Macroeconomía de Módulo 14

Integración de la Cuenta Anual de la Hacienda Pública). Obtenido de

Licenciatura en Contaduría y Finanzas Públicas Contenido 5° Semestre: https://campus.unadmexico.mx/contenidos/DCSA/MODULOS/CFP/M14_VICAH/U3/descargables/M14_U3_Contenido.pdf

Comentarios

Publicar un comentario